INICIACIÓN A LA ACTIVIDAD EMPRENDEDORA Y EMPRESARIAL

|

|---|

| PRESUPUESTO | |

ACTIVIDAD 1 Investiga las condiciones de los productos financieros

PRODUCTOS FINANCIEROS EDUCACIÓN FINANCIERA

o bien de la excel adjunta: productos financieros educación financiera (al final de la excel).

ACTIVIDAD 7 ¿Qué es el SAREB?

|

||

|

||

|

||

|

||

|

||

|

|

||

|

|

|

||||||||||||

|

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|

|

||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|

|||||||||||||

|

|

|||||||||||||

|

Fuente: el mundo |

|||||||||||||

| NOMBRE BANCO FINAL |

BANCO 1 INTEGRADO EN EL BANCO FINAL |

BANCO 1 INTEGRADO EN EL BANCO FINAL | BANCO 1 INTEGRADO EN EL BANCO FINAL | BANCO 1 INTEGRADO EN EL BANCO FINAL | |

| GRUPO SANTANDER |

BANESTO | OPENBANK | BANIF | ||

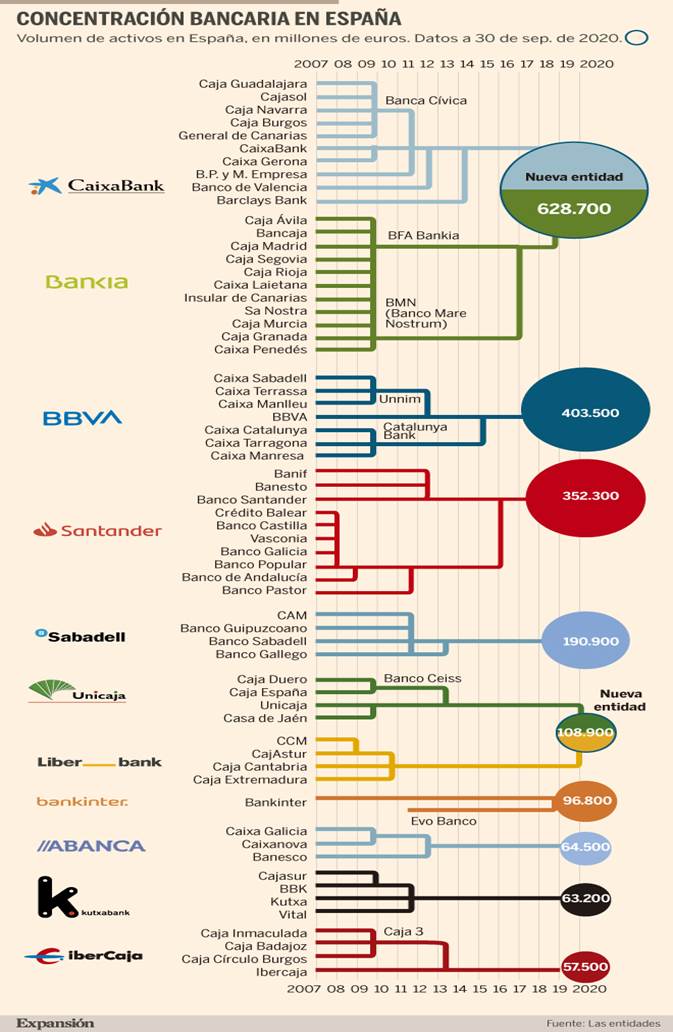

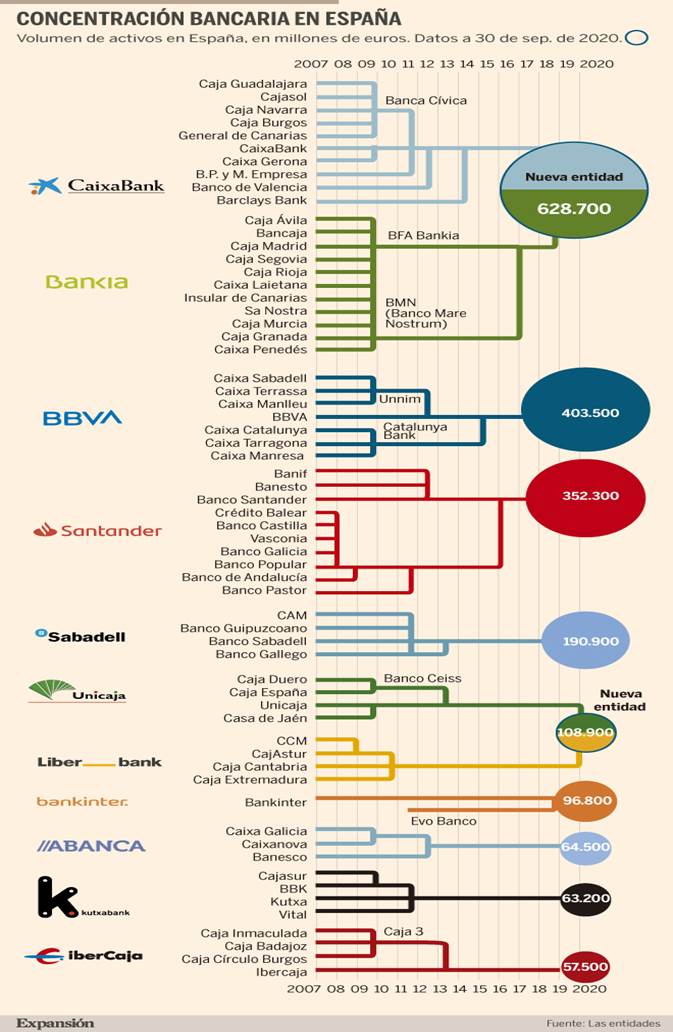

Más fusiones bancarias y menos oficinas

Más fusiones bancarias y menos oficinas

1 ENE. 2021 -

El sector ahondará en mejorar la eficiencia como respuesta a la crisis desatada por la pandemia.

Los supervisores llevaban años pidiendo más fusiones a los bancos como medida para paliar la baja rentabilidad, pero ha sido en 2020 cuando las cúpulas de las entidades se han aferrado a las integraciones como vía para sobrevivir. La banca española deja atrás un año histórico provocado por la inesperada pandemia.

Las provisiones extra para cubrir el deterioro económico y los saneamientos de los fondos de comercio en varias filiales de Santander y BBVA han penalizado las cuentas de resultados, que ya sufrían con anterioridad la caída generalizada de ingresos por los bajos tipos. De hecho, el Covid reducirá el beneficio anual de la gran banca a 2.800 millones de euros, según las estimaciones de los analistas.

La contención de costes es la principal palanca para afrontar un entorno de tipos de interés negativos. Y algunas entidades descuentan que no operarán con tipos en positivos hasta finales de esta década. Ésta ha sido una de las principales razones para justificar la gran fusión de los últimos años en el sector bancario español protagonizada entre CaixaBank y Bankia, y la pactada entre Unicaja y Liberbank en la recta final del ejercicio.

Cambio de modelo El Covid -19 ha acelerado un cambio de modelo de negocio basado en menos oficinas y más digitalización. Los bancos preparan un ajuste de plantilla de unos 15.000 empleados y echarán el cierre a más de 3.000 oficinas por las integraciones y por los planes de eficiencia como respuesta a la crisis, como son los casos de Santander, Sabadell e Ibercaja.

Antes del Covid, el número de oficinas bancarias se había reducido a casi la mitad en los últimos diez años tras echar el cierre a más de 22.300 sucursales, según los últimos datos del Banco de España. El número de empleados, por su parte, se ha recortado en más de un 35%, con la salida de cerca de 96.000 trabajadores, uno de los ajustes de plantilla más intensos en Europa.

Digitalización El negocio digital de la banca española ha elevado su peso también por la pandemia. A cierre de septiembre, según las últimas cuentas publicadas, las ventas digitales de los bancos españoles se han acelerado y ya suponen entre el 36% y el 64% del total. BBVA es la entidad más adelantada y Sabadell la más rezagada. Santander también ha visto crecer a ritmo acelerado las ventas a través de canales digitales, ya que suponen un 44% del total, cuando un año antes representaban un 36%.

Uno de los aspectos que más atraerá la atención de los gestores bancarios en 2021 será la evolución de la morosidad, que durante el pasado año logró contenerse en el entorno del 5% gracias a los créditos ICO y a las moratorias en el pago de hipotecas y créditos al consumo. Algunas firmas de análisis apuntan a que podría duplicarse, aunque las entidades prevén un menor deterioro de las carteras de crédito.

El mercado prevé que en 2021 el sector bancario español mantendrá la intensa actividad provocada por la pandemia durante el año que acaba de terminar.

1 ¿Por qué se ha conseguido contener la morosidad hasta el momento?

2 ¿En qué consiste el cambio de modelo?¿Qué efectos tendrá sobre el número de empleados y oficinas?

3 ¿Cuál es la principal razón de estas fusiones?

4 ¿Qué bancos están integrado en cada una de las entidades finales?

| NOMBRE BANCO FINAL |

BANCO 1 INTEGRADO EN EL BANCO FINAL |

BANCO 1 INTEGRADO EN EL BANCO FINAL | BANCO 1 INTEGRADO EN EL BANCO FINAL | BANCO 1 INTEGRADO EN EL BANCO FINAL | |

| GRUPO SANTANDER |

BANESTO | OPENBANK | BANIF | ||

| ANAGRAMA | NOMBRE | CÓDIGO DE IDENTIFICACIÓN FISCAL C.I.F. | FORMA JURÍDICA

A: SOCIEDAD ANÓNIMA

G:COOPERATIVA |

POBLACIÓN DEL DOMICILIO SOCIAL | TIPO DE ENTIDAD | DESCRIPCIÓN VARIACIÓN |

| TIPO DE ENTIDAD |

| SGR | 100000 | SOCIEDADES DE GARANTIA RECIPROCA | ||

| BP | 20000 | BANCOS |

| CC | 40000 | COOPERATIVAS DE CREDITO |

| EP | 70000 | ENTIDADES DE PAGO | |

| EFC | 50000 | ESTABLECIMIENTOS FINANCIEROS DE CREDITO | |||

| Entidades pendientes de baja | |

| Entidades con aviso |

| TAREA DIARIA EMPRESA |

| TD EMPRESA |

| TD RESPONSABILIDAD SOCIAL CORPORATIVA |

| TD CRECIMIENTO |

| TD ESTRATEGIA |

| TD EMPRENDEDORES |

| TD LOCALIZACIÓN |

| TD MÁRKETING |

| TD MÁRKETING PRECIO |

| TD MÁRKETING PRODUCTO MARCAS |

| TD MÁRKETING DISTRIBUCIÓN |

| TD MÁRKETING COMUNICACIÓN |

| TD BÚSQUEDA DE EMPLEO |

| TD LABORAL |

| TD LABORAL MODIF EXTIN ERE ERTE |

| TD SEGURIDAD SOCIAL |

| TD PREVENCIÓN DE RIESGOS LABORALES |

| TD RECURSOS HUMANOS |

| TD BOLSA |

| TD SISTEMA FINANCIERO |

| TD FINANCIACIÓN |

| TD INVERSIÓN |

| TD FINANZAS PERSONALES |

| TD PRODUCCIÓN |

| TD CONTABILIDAD |

| TD SIMULACIÓN |

📷 ¿Cuáles son las Redes Sociales más usadas en el Mundo?

🚗 Las Marcas de Coches más Grandes del Mundo

✈️ Las Empresas de Transporte más Grandes del Mu

🕹️ Las Mejores Empresas de Videojuegos que han Existido

☕ Las Marcas de Bebidas más Grandes del Mundo

🛒 Los Supermercados más Baratos del Mundo

💳 Las Empresas Financieras más Ricas de la Histori

🏙️ Las Empresas de Juguetes más Grandes del Mundo

👟 Las Empresas de Calzado y Zapatos más Grandes del Mundo

👚Las Empresas de Ropa más Grandes y Exitosas del Mundo

📱 Las Marcas de Teléfonos más Exitosas del Mundo

🍕 Las Empresas de Comida Rápida más Grandes del Mundo

💻 Las Empresas de Tecnología más Grandes del Mundo

| FECHAS DE EXAMEN |

| FECHAS DE EXAMEN 4º ESO IAEE |

| FECHAS DE EXAMEN 3º ESO IAEE |

|

| ACTIVIDADES DE HOY |

| ACTIVIDADES HOY 4º ESO IAEE |

| ACTIVIDADES HOY 3º ESO IAEE |

| TAREA DIARIA |

| TAREA DIARIA ECONOMÍA |

| TAREA DIARIA EMPRESA |

| TAREA ON LINE |

| TAREA ON LINE 4º ESO IAEE |

| TAREA ON LINE 3º ESO IAEE |

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|

| CANAL EMPRESA | ||||||||||||||||||||||

|

||||||||||||||||||||||

|

||||||||||||||||||||||

| CANAL PELÍCULAS | ||||||||||||||||||||||

|

||||||||||||||||||||||

PRENSA ECONÓMICA

Expansión El Economista Emprendedores Capital El País Negocios Intereconomía Financial Times The Economist The Wall Street Journal Dinero |